值得关注的是:一方大胜容易引发大选前后资产表现分化。

股票配资可以放大投资者的收益,但同时也增加了风险。因此,投资者在进行股票配资之前,需要做好充分的准备。首先,要选择一家正规的配资公司,了解其资信情况和风控措施。其次,要制定合理的投资策略,控制风险。最后,要做好心理准备,承受配资带来的波动。

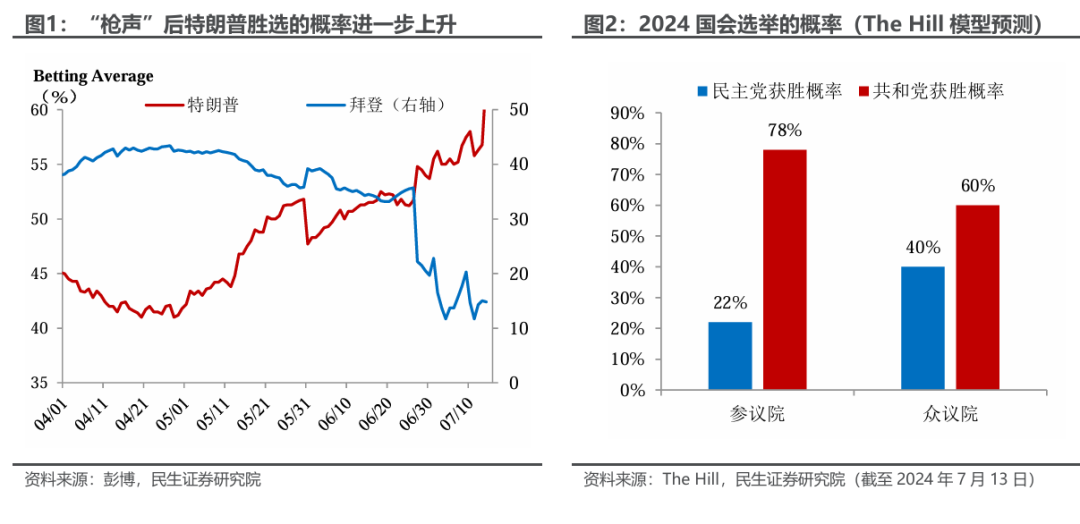

宾州的枪声,可能成为首轮辩论后主导大选的标志性事件。今天特朗普遇刺事件后,无论总统还是国会选举,共和党的胜率都明显升高。根据新闻报道,新的进展还在继续:

特朗普本人并无大碍:袭击并未伤及要害,已经出院;

更多的“关心”和“支持”:特朗普遇刺后,拜登与特朗普通话,民主党和共和党高层,以及前总统奥巴马等人均公开表示对特朗普的关心;

民主党处于被动:拜登竞选团队宣布暂停拜登所有接下来的外出活动,并将尽快撤下所有的电视竞选广告。

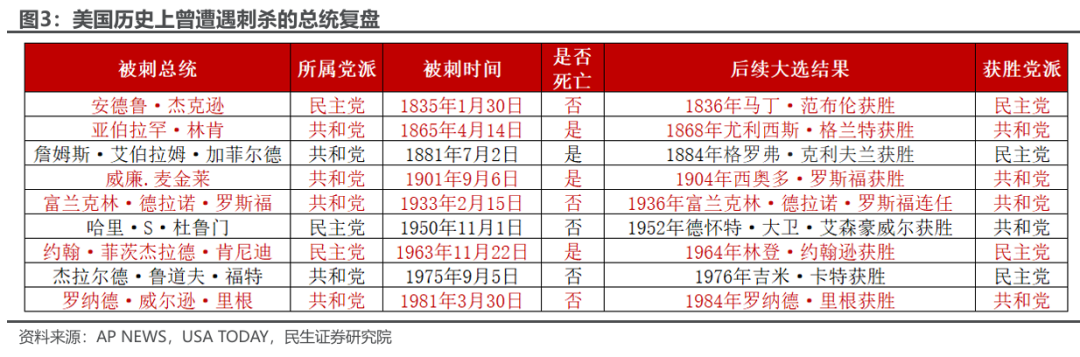

以史为鉴,刺杀对于美国大选的“助攻”作用可能确实更加明显。回顾历史上的9次总统遇刺,其中6次遇刺人所属的党派都将总统收入囊中。无论遇刺人是否身亡,只要竞选政策上没有明显的硬伤,胜选往往是大概率事件,例如下面两个市场耳熟能详的例子:

第一个是遇刺人身亡的例子,1964年美国大选约翰逊大胜。1963年时任美国总统约翰·肯尼迪被暗杀后,林登·约翰逊继任美国总统,同时约翰逊成功地使自己与肯尼迪的声望相联系。在1964年的美国大选中,约翰逊轻易获选总统,在50个州中的44个州以及哥伦比亚特区获胜。

第二个是罗纳德里根,本人遇刺但并未身亡。1981年3月30日,美国总统罗纳德·里根上任仅69天,这天中午他在首都哥伦比亚特区的希尔顿酒店和工会团体代表一起吃午饭并发表演说,在其离开酒店时被手枪击中,但之后由于抢救及时得以迅速康复。

1984年大选中,里根总统竞选连任,也因当时的年龄(73岁)受到质疑,首场辩论中表现不佳,但在第二场辩论中表现出色,最后以525:13的压倒性优势击败了竞争对手民主党代表蒙代尔(Walter F. Mondale)。

当前拜登“内外交困”,竞选压力进一步上升

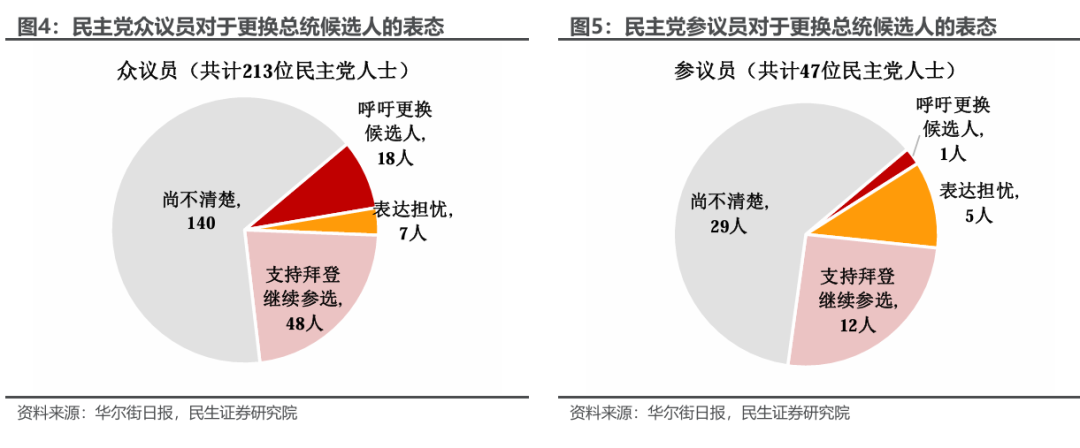

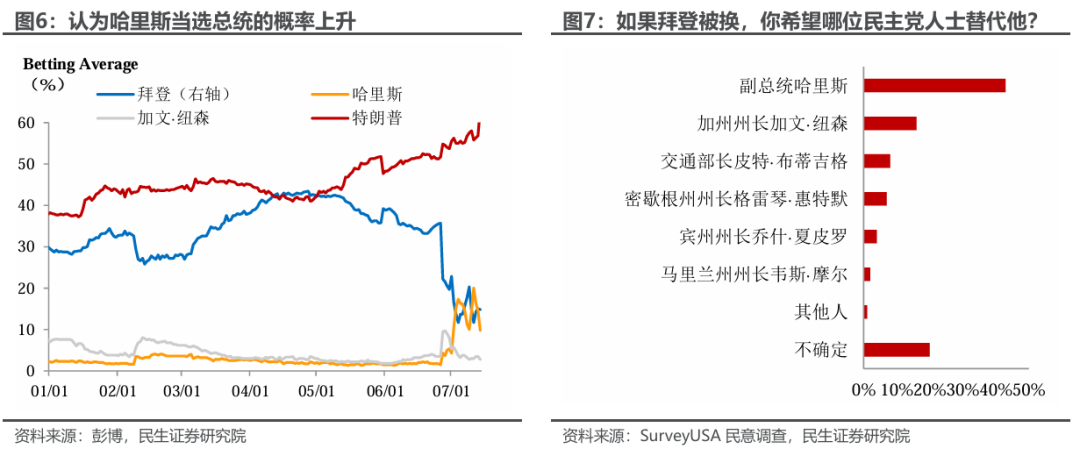

第一轮电视辩论结束后,拜登在民主党内的支持就已经动摇。如图4-图5,国会两院共有260名民主党议员,6月30日至7月12日,公开表态拜登应该下台的19 人,对这一问题表达担忧的12人,公开声援拜登继续参选的有60人,尚不清楚立场的有169人。如图6-图7,副总统哈里斯的支持率7月以来明显提升,是替换拜登的首位人选,其次是加州州长加文·纽森。

在特朗普遇刺之后,拜登“年老体弱”的劣势再度被放大。当前制约拜登连任的一大因素就是其饱受担忧的健康问题,而特朗普在本次遇刺后仍表现顽强,两相对比之下,二人形象差异再度拉大。考虑到美国文化当中对于个人英雄主义形象的追捧,本次特朗普遇刺事件后,拜登在中间选民中的支持率或再度下滑。

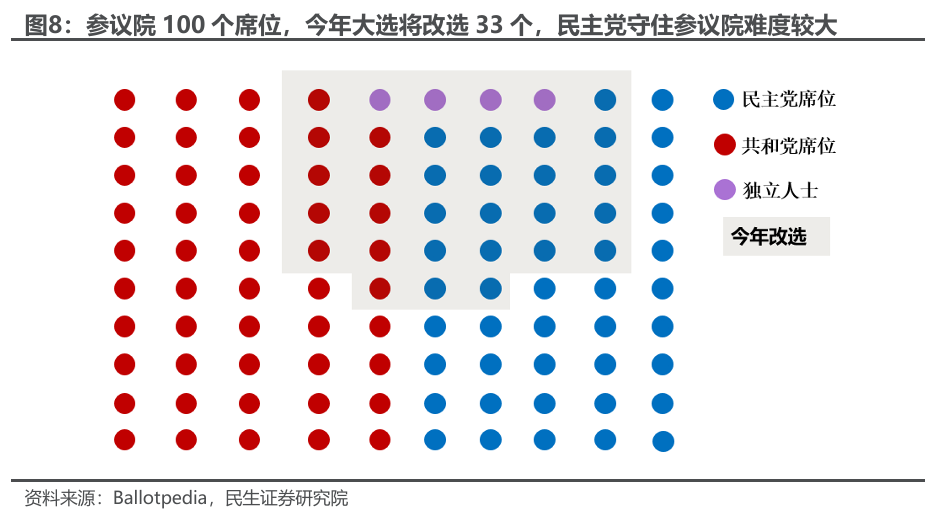

另一个悬念是国会两院归属,宾州枪声后,天平可能进一步向共和党倾斜。民主党当前处于劣势。11月不仅会角逐出新任总统,还会进行国会两院换届投票,这直接决定了新任总统的财政空间、政策施展的难易程度。值得关注的是,债务上限当前处于暂停状态,将在2025年1月2日重启,明年上半年势必面临新的债务上限的谈判问题,因此两院的归属十分重要。

参议院共100席位,当前民主党以微弱多数控制(民主党:共和党=51:49,其中民主党包括4名亲民主党的独立人士),今年改选其中33席,民主党想要守住参议院,必须赢得33席中的23个(图8)。众议院共435个席位,目前共和党以微弱多数控制(民主党:共和党=213:219,另有3席空缺),今年全部改选。The Hill模型预测,今年共和党继续守住众议院的概率为60%,夺回参议院的概率为78%,即民主党全面劣势。如果民主党“折腾”换掉拜登,可能会分散精力或扰乱军心,给国会选举增添风险。

“特朗普交易”有望再度强化

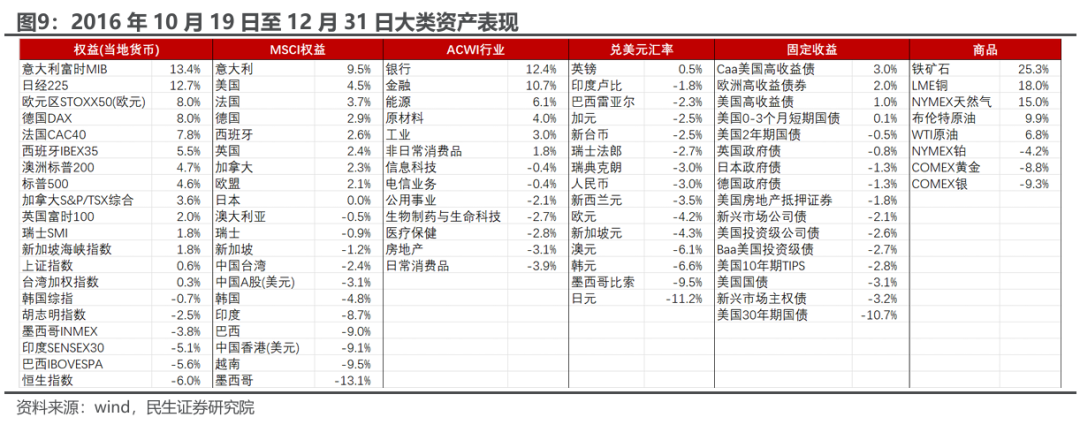

预计当前市场会进一步强化“特朗普交易”,我们回顾2016年10月19日美国大选第三次电视辩论结束后,特朗普民调支持率开始领先,直至当年年末。这一期间交易的主要特征是:高利率、强美元、强美股。其背后主要是宽财政与紧贸易政策,美国通胀中枢抬升,且美国与非美经济差距放大的预期上升。

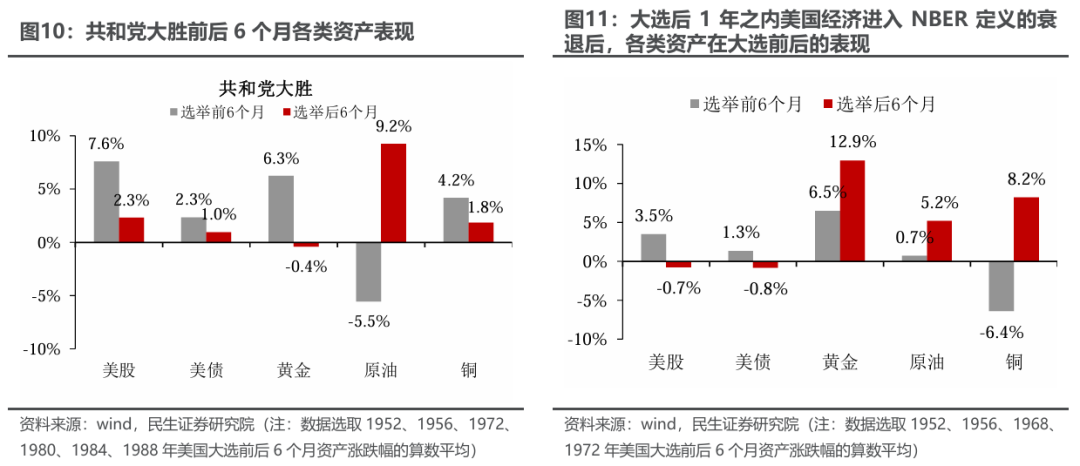

根据复盘,值得关注的是:一方大胜容易引发大选前后资产表现分化

大选历史经验,我们把大选结果按不同民主党和共和党、险胜和大胜分为四种情形,对比选举前6个月和选举后6个月的各类资产表现:

(1)共和党险胜:美股、美债、原油、铜在选举前表现更好,黄金在选举后表现更好,原油在选举前后的差异最大。

(2)共和党大胜:美股、美债、黄金、铜在选举前表现更好,原油在选举后表现更好,原油在选举前后的差异最大。

(3)民主党险胜:美债、黄金、铜在选举前表现更好,美股、黄金在选举后表现更好,整体来说,各类资产的资产表现在前后差异较小。

(4)民主党大胜:美债、原油在选举前表现更好,美股、黄金、在选举后表现更好,其中,铜、美股、黄金在选举前后的差异最大。

整体来看,不论是共和党险胜、还是民主党险胜,各类资产均有较为良好的表现,且资产表现在大选前后的差异不大;但一方大胜,资产表现在大选前后会有分化。若市场按当前计入特朗普和共和党大胜,最终结果也是如此,需注意大选前后资产表现分化。

此外,如果对比历史上类似当前美国经济所处状态的经验会发现:若大选后1年之内美国经济进入NBER定义的衰退,美股、美债在大选前6个月表现较好,但大选后6个月表现不佳,而大宗商品在大选后6个月表现更好,其中黄金表现最好。

风险提示:美国大选进程超预期,地缘摩擦超预期。

本文来源:陶川 (ID:GlobalMacroResearch) 原文标题《枪声后的大选轨迹》作者:民生宏观吴彬,陶川

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 炒股配资配资网